ถ้าคุณเคยคิดว่า “ต้อง Win Rate 70-80% ถึงจะกำไรจริงๆ” — บทความนี้จะเปลี่ยนความเชื่อนั้น เพราะคณิตศาสตร์ของ Forex ไม่ได้ทำงานแบบนั้น Professional trader บางคนมี Win Rate แค่ 35-40% แต่กำไรปีละ 6-7 หลัก ในขณะที่ retail trader Win Rate 70% ขาดทุนล้างพอร์ตทุกปี — ความลับอยู่ที่ “Risk:Reward Ratio + Expected Value”

Risk:Reward Ratio (RR) ไม่ใช่ trick guru — มันคือ คณิตศาสตร์พื้นฐาน ที่ hedge fund manager ใช้ตัดสินใจทุก position บทความนี้จะสอน RR แบบที่ลึกกว่าระดับ “1:2” — รวมถึง Expected Value Formula ที่ทำให้คุณรู้ก่อนเทรดเลยว่า “system นี้กำไรหรือขาดทุนในระยะยาว”

สิ่งที่คุณจะได้จากบทความนี้:

✓ Risk:Reward Ratio — Setup vs Realized ต่างกันอย่างไร

✓ Expected Value Formula ที่ professional trader ใช้

✓ ตารางความสัมพันธ์ Win Rate vs RR ที่ต้องการ Break-Even

✓ 3 RR Profiles: Scalper / Day Trader / Swing

✓ Profit Factor + Risk of Ruin เบื้องต้น

✓ Spreadsheet Template วัด EV ของตัวเอง

✓ ข้อผิดพลาดที่ทำให้ RR “บนกระดาษ” ไม่ตรงกับความจริง

🔍 Risk:Reward Ratio (RR) คืออะไรกันแน่?

RR คือ “อัตราส่วนระหว่างสิ่งที่คุณเสี่ยงต่อสิ่งที่คุณมีโอกาสได้” ในการเทรดหนึ่งครั้ง — เขียนเป็น 1:X เช่น 1:2 = เสี่ยง 1 ดอลลาร์ เพื่อมีโอกาสได้ 2 ดอลลาร์

สูตรคำนวณ RR

RR = (TP − Entry) ÷ (Entry − SL)

สำหรับ Long position

หรือ

RR = (Entry − TP) ÷ (SL − Entry)

สำหรับ Short position

ตัวอย่าง Long EURUSD:

- Entry: 1.0850

- SL: 1.0830 (เสี่ยง 20 จุด)

- TP: 1.0890 (ได้ 40 จุด)

- RR = 40 ÷ 20 = 1:2

⚠️ Setup RR vs Realized RR — ต่างกันยังไง?

นี่คือจุดที่ trader 90% ลืม — RR ที่ “เห็นบนหน้าจอตอนเปิด” ไม่เท่ากับ RR ที่ “ได้จริง”

- Setup RR = อัตราที่ตั้งไว้ตอนเปิดออเดอร์ (เช่น 1:3)

- Realized RR = อัตราที่ได้จริงเมื่อปิดออเดอร์ (อาจเป็น 1:1.2 ถ้าปิดก่อน TP)

ตัวอย่าง: คุณตั้ง RR 1:3 — Entry 1.0850, SL 1.0830, TP 1.0910 แต่ระหว่างทางราคาขึ้นถึง 1.0880 (กำไร +30 จุด) แล้วเริ่มลง คุณกลัวขาดทุนเลย “ปิดเอากำไรไป” Realized RR = 1:1.5 (ไม่ใช่ 1:3 ที่ตั้งไว้)

ปัญหา: Pattern นี้ทำให้ Average Win เล็กกว่า Average Loss — แม้ Win Rate สูง ก็ขาดทุนระยะยาว

📊 Expected Value (EV) — สูตรที่เปลี่ยนเกม

Expected Value คือ “กำไรเฉลี่ยที่คาดหวังต่อเทรด 1 ครั้ง” ในระยะยาว — ถ้า EV เป็นบวก = system กำไรในระยะยาว ถ้าเป็นลบ = ขาดทุนแน่นอนเมื่อเทรดมากพอ

📐 Expected Value Formula:

EV = (Win% × Avg Win) − (Loss% × Avg Loss)

โดย:

• Win% = % เทรดที่ชนะ (0.5 = 50%)

• Avg Win = กำไรเฉลี่ยต่อเทรดที่ชนะ (USD)

• Loss% = % เทรดที่แพ้ (1 − Win%)

• Avg Loss = ขาดทุนเฉลี่ยต่อเทรดที่แพ้ (USD, ใส่เป็นบวก)

ตัวอย่าง EV ของ 3 Trader

| Trader | Win Rate | Avg Win | Avg Loss | EV ต่อเทรด |

|---|---|---|---|---|

| A (Scalper Win สูง) | 70% | $10 | $20 | (0.7×10) − (0.3×20) = +$1 |

| B (Day Trader RR สูง) | 40% | $40 | $15 | (0.4×40) − (0.6×15) = +$7 |

| C (Win สูง แต่ Avg Loss ใหญ่) | 75% | $10 | $50 | (0.75×10) − (0.25×50) = -$5 |

ข้อสังเกตที่ปฏิวัติ:

- Trader B Win Rate แค่ 40% แต่ EV สูงสุด = $7 ต่อเทรด

- Trader C Win Rate 75% แต่ EV ติดลบ = ขาดทุนระยะยาว

- Win Rate เพียงอย่างเดียว โกหก ได้ — ต้องดู EV ทั้งระบบ

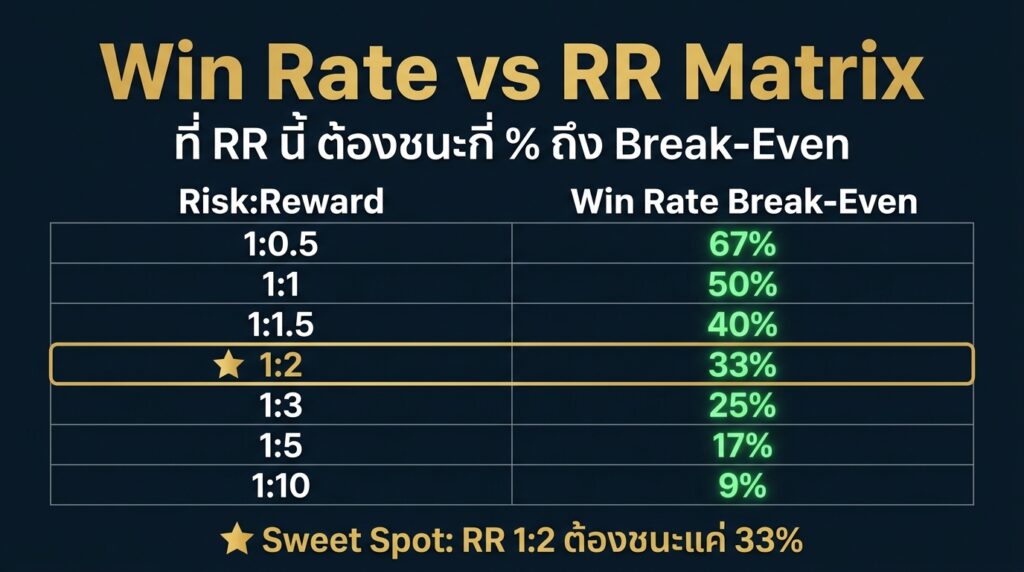

📐 ตาราง Win Rate vs RR ที่ต้องการ Break-Even

ตารางนี้ตอบคำถาม “ที่ RR นี้ ต้องชนะกี่ % ถึงไม่ขาดทุน?” — Bookmark ไว้เลย ใช้ทุกครั้งที่จะเลือก strategy

| Risk:Reward | Win Rate ต้องการ (Break-Even) | Win Rate ที่กำไรจริง |

|---|---|---|

| 1:0.5 | 67% | > 70% |

| 1:1 | 50% | > 55% |

| 1:1.5 | 40% | > 45% |

| 1:2 | 33% | > 40% |

| 1:3 | 25% | > 30% |

| 1:5 | 17% | > 25% |

| 1:10 | 9% | > 15% |

สูตร Break-Even Win Rate:

Win Rate (BE) = 1 ÷ (1 + RR)

เช่น RR 1:2 → Win Rate BE = 1 ÷ 3 = 33%

เช่น RR 1:3 → Win Rate BE = 1 ÷ 4 = 25%

ทำไมต้องเผื่อ Win Rate > BE 5-7%? เพราะ Spread, Commission, Slippage, Swap กิน margin บางส่วน — ทำให้ Realized RR ต่ำกว่า Setup RR เสมอ การเผื่อ buffer 5-7% เป็นการคำนวณแบบ realistic

💡 ทำไม 1:2 ที่ Win Rate 40% ก็กำไรได้

นี่คือคณิตศาสตร์ที่จะเปลี่ยน mindset ของคุณ — ลองคิดง่ายๆ ด้วยตัวเลขจริง:

Scenario: เทรด 100 ครั้ง ด้วย RR 1:2, Risk $10/trade

| Win Rate | จำนวนชนะ | กำไรจาก Win | ขาดทุนจาก Loss | กำไรสุทธิ |

|---|---|---|---|---|

| 30% | 30 × $20 = $600 | $600 | 70 × $10 = $700 | -$100 |

| 40% | 40 × $20 = $800 | $800 | 60 × $10 = $600 | +$200 |

| 50% | 50 × $20 = $1,000 | $1,000 | 50 × $10 = $500 | +$500 |

| 60% | 60 × $20 = $1,200 | $1,200 | 40 × $10 = $400 | +$800 |

ดูที่ Win Rate 40% — ผ่าน Break-Even 33% แค่ 7% แต่ทำเงินได้ $200 จากการเทรด 100 ครั้ง = +20% ของ Risk pool

💎 Key Insight: “การชนะมากกว่าแพ้” สำคัญน้อยกว่า “การกำไรต่อชัยชนะมากกว่าขาดทุนต่อความพ่ายแพ้” — Professional trader โฟกัสที่ AVERAGE WIN ÷ AVERAGE LOSS มากกว่า Win Rate

🎯 3 RR Profiles: เลือกแบบที่เหมาะกับคุณ

ไม่มี RR ที่ดีที่สุดสำหรับทุกคน — ขึ้นอยู่กับ สไตล์การเทรด, psychology, และเวลาที่มี

⚡ Profile A: Scalper — RR 1:1 ถึง 1:1.5

- Win Rate ที่ต้องการ: 55-65%

- เทรดต่อวัน: 5-10 ครั้ง

- เหมาะกับ: คนที่นั่งเฝ้าหน้าจอได้ มี execution เร็ว เครียดได้

- ตัวอย่าง: Scalping XAUUSD M5, EMA Cross M1

- Psychology: ทนเห็น Loss ติดต่อกัน 3-4 ครั้งได้

⭐ Profile B: Day Trader — RR 1:2 ถึง 1:3 (แนะนำ)

- Win Rate ที่ต้องการ: 40-50%

- เทรดต่อวัน: 1-3 ครั้ง

- เหมาะกับ: Intermediate trader, ทำงานประจำ, เทรดเย็น

- ตัวอย่าง: London Open Breakout, EMA+RSI Divergence M15

- Psychology: Sweet spot ที่ทนทั้ง losing streak และ “TP ไกล” ได้

🏆 Profile C: Swing Trader — RR 1:5 ถึง 1:10+

- Win Rate ที่ต้องการ: 25-35%

- เทรดต่อสัปดาห์: 1-3 ครั้ง

- เหมาะกับ: คนที่อดทนมาก ดูชาร์ตเป็นช่วง ถือ position หลายวัน

- ตัวอย่าง: Position trading H4-D1, Trend Following Weekly

- Psychology: ต้องทน Win Rate ต่ำ — แพ้ติดต่อกัน 7-8 ครั้งได้

💡 เลือก Profile ที่เหมาะกับ “จิตใจ” ไม่ใช่ “EV สูงสุด” — เพราะถ้าคุณทนแพ้ติดต่อกัน 5-6 ครั้งไม่ไหว (Swing Profile) คุณจะเลิกระบบกลางทาง EV ทางทฤษฎีก็ไม่มีประโยชน์

⚠️ 5 ข้อผิดพลาดที่ทำให้ RR “บนกระดาษ” ไม่ตรงจริง

1. ปิด TP เร็ว — “เก็บกำไรไว้ก่อน”

ตั้ง TP ไว้ที่ RR 1:3 แต่พอกำไร 1:1.5 ก็ปิด — Realized RR ตก ทุกครั้งที่ตัดสินใจแบบนี้ EV ของ system ลดลงระยะยาว วิธีแก้: Partial close 50% ที่ 1:1.5 + เลื่อน SL Breakeven = ได้ทั้ง 2 อย่าง

2. ขยับ SL ทวนทาง — “ยังกลับมาได้”

ออเดอร์ใกล้โดน SL — ขยับห่างออกไปอีก 20 จุด เปลี่ยน Risk จาก $20 เป็น $40 ทำให้ Avg Loss โตขึ้นเรื่อยๆ EV พังในไม่กี่เดือน

3. ไม่นับ Spread + Commission ใน Realized RR

ตั้ง SL 20 จุด / TP 40 จุด = RR 1:2 บนกระดาษ แต่ Spread 2 จุด + Commission = effective SL 22 จุด / TP 38 จุด = Realized RR 1:1.7 ต่างจาก setup ~15%

4. Cherry-Pick Trades — เลือกเทรดเฉพาะที่ “ชอบ”

System บอกให้เทรดทุก setup ที่ตรงเงื่อนไข — แต่เลือกเทรดเฉพาะที่ “รู้สึกดี” เปลี่ยน statistical edge เป็น emotional gambling EV จริงต่างจาก backtest มาก

5. เพิ่ม Lot หลังขาดทุน — “Martingale” syndrome

ขาดทุน 2 ครั้งติด — เพิ่ม Lot เป็น 2x เพื่อ “เอาคืน” เปลี่ยน Risk per Trade จาก 1% เป็น 2% หรือ 4% = พังเสน่ห์ของ EV calculation ทันที

📈 Profit Factor + Risk of Ruin เบื้องต้น

Profit Factor (PF)

Profit Factor = Gross Profit ÷ Gross Loss

วัด “เงินกำไรรวม” หารด้วย “เงินขาดทุนรวม”

| Profit Factor | คุณภาพ System |

|---|---|

| < 1.0 | ❌ ขาดทุน — เลิกใช้ |

| 1.0 – 1.3 | ⚠️ marginal — ปรับปรุง |

| 1.3 – 1.8 | ✅ ดี |

| 1.8 – 2.5 | ⭐ ดีมาก |

| > 2.5 | 🏆 ยอดเยี่ยม (ระวัง overfitting ใน backtest) |

Risk of Ruin (RoR)

ความน่าจะเป็นที่ พอร์ตจะหายเกลี้ยง (ขาดทุนต่อเนื่องจนไม่เหลือทุน) ขึ้นอยู่กับ:

- Win Rate

- RR ratio

- Risk per trade (% ของพอร์ต)

ตัวอย่าง RoR คร่าวๆ:

- Win Rate 50%, RR 1:2, Risk 1% → RoR < 0.1% (ปลอดภัย)

- Win Rate 50%, RR 1:1, Risk 2% → RoR ~5% (เสี่ยง)

- Win Rate 40%, RR 1:1, Risk 5% → RoR > 50% (อันตราย)

ใช้ RoR Calculator ฟรีบน MyFxBook ตรวจสอบ system ก่อนเทรดเงินจริง

🛠️ Spreadsheet Template วัด EV ของตัวเอง

สร้าง Google Sheets ง่ายๆ เพื่อ track EV ของ system ตัวเอง — เก็บข้อมูลขั้นต่ำ:

| คอลัมน์ | ตัวอย่าง |

|---|---|

| Date | 2026-05-20 |

| Pair | EURUSD |

| Direction | Long |

| Entry | 1.0850 |

| SL | 1.0830 |

| TP | 1.0890 |

| Setup RR | 2.0 |

| Exit Price | 1.0884 |

| Realized P/L (USD) | +$17 |

| Realized RR | 1.7 |

หลังเก็บข้อมูล 30-50 trades — สร้าง pivot ดู:

- Win Rate = COUNTIF(Realized P/L > 0) ÷ COUNT

- Avg Win = AVERAGEIF(Realized P/L > 0)

- Avg Loss = ABS(AVERAGEIF(Realized P/L < 0))

- EV per Trade = (Win% × Avg Win) − (Loss% × Avg Loss)

- Profit Factor = SUM(Wins) ÷ ABS(SUM(Losses))

🏦 โบรกที่เหมาะ — ลดผลกระทบต่อ RR

โบรกมีผลต่อ Realized RR โดยตรงผ่าน 3 ทาง:

- Spread — กิน RR ทุกเทรด ยิ่ง spread แคบ Realized RR ยิ่งใกล้ Setup RR

- Commission — ใน Raw account มี commission แต่ spread ต่ำกว่ามาก

- Slippage — ในข่าวแรง slippage ทำให้ทั้ง Entry และ SL ไม่ตรงตามที่ตั้ง

เช็คลิสต์โบรกสำหรับเพิ่ม Realized RR

- Spread ต่ำ EURUSD < 0.5 จุด ในชั่วโมง active

- ไม่มี requote — order execute ที่ราคาตั้ง

- Slippage จำกัด < 2 จุดในตลาดปกติ

- Trading Calculator ในตัวเพื่อคำนวณ Setup RR ก่อนเทรด

- Lot ยืดหยุ่น เพื่อปรับ Risk% ได้แม่นยำ

Exness Pro Account ตอบโจทย์การเทรด RR-based strategy เพราะ:

- Spread EURUSD 0.3-0.7 จุดในช่วง London/NY — ลดผลกระทบต่อ Realized RR เพียง 1-3%

- Execution เฉลี่ย ~40ms — ลด slippage

- มี Trading Calculator คำนวณ pip value, margin, RR ก่อนเทรด

- Lot ขั้นต่ำ 0.01 — ปรับ Risk% ได้ละเอียด

- ฝากขั้นต่ำ $10 (Crypto) / $50 (Thai QR Payments)

คำเตือน: การเทรด Forex มีความเสี่ยงสูง EV ทางทฤษฎีไม่ได้รับประกันผลในอนาคต ควรทดลองใน Demo Account ก่อนเทรดเงินจริง

🎯 สรุป + Action Plan

Risk:Reward Ratio + Expected Value ไม่ใช่แค่ตัวเลข — เป็น “กรอบความคิด” ที่แยก trader ที่อยู่รอดออกจาก trader ที่หายไปจากตลาด ถ้าเข้าใจสองสิ่งนี้แล้ว คุณจะหยุดวิ่งหา “system แม่นๆ Win Rate 80%” และเริ่มมองหา “system ที่มี EV เป็นบวก”

Action Plan 14 วัน

- วัน 1-3: สร้าง Trading Journal Google Sheets ตาม template ในบทนี้

- วัน 4-7: Backtest 30 setups บน TradingView Replay — บันทึก Setup RR + Realized RR

- วัน 8-10: คำนวณ EV ของ system — ถ้าเป็นบวก ค่อยเทรด Demo

- วัน 11-14: เทรด Demo 20-30 ครั้ง บันทึกทุกเทรด เทียบ EV ที่ได้จริง vs Backtest

- หลังจากนั้น: ถ้า EV ใน Demo ใกล้เคียง Backtest (ห่างไม่เกิน 30%) ค่อยขยับไปเงินจริง

💎 คำสุดท้าย: “อย่าเลือก system เพราะ Win Rate สูง — เลือกเพราะ EV เป็นบวก คุณภาพของ system วัดด้วยคณิตศาสตร์ ไม่ใช่ความรู้สึก”

❓ คำถามที่พบบ่อย (FAQ)

Q1: ต้องวัด EV จากกี่ trades ถึงน่าเชื่อถือ?

A: ขั้นต่ำ 50-100 trades เพื่อให้ statistical significance ต่ำกว่านี้อาจเป็น “lucky streak” หรือ “bad luck” มากกว่า edge จริง

Q2: RR 1:2 หรือ 1:3 ดีกว่ากัน?

A: ขึ้นกับ Win Rate ของ system — ถ้า Win Rate 50% RR 1:2 พอ ถ้า Win Rate 35% ต้อง RR 1:3+ อย่ายึดตัวเลข — ดู EV เป็นหลัก

Q3: ใช้ Trailing Stop ทำให้ RR แม่นขึ้นไหม?

A: ขึ้นอยู่กับ system — Trailing Stop ช่วยล็อกกำไรแต่ลด Realized RR (Avg Win เล็กลง) ทดสอบทั้ง 2 แบบ (Fixed TP vs Trailing) แล้วเทียบ EV — แบบไหน EV สูงกว่าใช้แบบนั้น

Q4: เทรดเดอร์อาชีพมี Win Rate เท่าไหร่จริงๆ?

A: เฉลี่ย 40-55% สำหรับ Day/Swing Trader — แต่ Avg Win > Avg Loss 2-3 เท่า มี Profit Factor 1.5-2.5 ที่ทำให้กำไรในระยะยาว ไม่ใช่ 80-90% ตามที่ guru โฆษณา

Q5: คำนวณ EV ก่อนเทรดทุกครั้งได้ไหม?

A: ไม่จำเป็น — EV เป็น metric ระยะยาวของ system ทั้งหมด ไม่ใช่ต่อเทรด สิ่งที่ต้องเช็คก่อนเทรดคือ Setup RR ≥ 1:1.5 และ Risk ≤ 1% เท่านั้น

พร้อมเทรดแบบ EV-Based แล้วหรือยัง?